Zum Jahreswechsel erhalten viele Mitglieder von privaten Krankenversicherungen (PKV) unschöne Nachrichten: Der Beitrag erhöht sich wieder. Wir erklären dir in diesem Beitrag, wie es zu den Beitragsanpassungen kommt und wie du eine Versicherung mit stabilen Beiträgen findest.

Wieso gibt es überhaupt Beitragsanpassungen?

Es kommt zu Beitragsanpassungen, da die Behandlungskosten laufend steigen. Konkret heißt das: Sobald die tatsächlichen die vorab berechneten Kosten um mehr als 10 Prozent übersteigen, kommt es zu einer Beitragserhöhung.

In der Praxis wird diese 10-Prozent-Schwelle allerdings oft über viele Jahre nicht überschritten, was dazu führt, dass die Beiträge vorerst stabil bleiben. Wird diese Schwelle irgendwann erreicht, ist die Versicherung rechtlich dazu verpflichtet, ihre Beiträge anzupassen.

Die Problematik ist, dass dabei nicht nur die Veränderung in dem jeweiligen Jahr berücksichtigt wird, sondern auch die Veränderungen der Vorjahre. Das wiederum sorgt für eine sehr abrupte Beitragserhöhung, die umso drastischer ausfällt, je länger solche Phasen ohne Beitragsanpassungen zuvor angedauert haben.

Neben den erhöhten Behandlungskosten spielt auch die andauernde Niedrigverzinsung auf den Kapitalmärkten eine entscheidende Rolle. Viele Versicherungen rechnen nicht mit einem marktgerechten Zinssatz. Das führt dazu, dass der Beitrag zwar zu Beginn niedrig ist, aber durch die nicht erzielte Rendite über die Jahre signifikant steigen wird.

Nicht jeder Versicherer macht diesen Fehler. Beispielsweise rechnet ottonova ausschließlich mit marktgerechten Zinssätzen und bietet daher nicht nur zu Beginn niedrige Beiträge, sondern garantiert vor allem, dass die Beiträge über die Jahre hinweg stabil bleiben.

Beitragsanpassungen: GKV vs. PKV

Bei den Beitragsanpassungen unterscheidet sich die gesetzliche Krankenversicherung (GKV) von der privaten Krankenversicherung (PKV).

Die GKV handelt nach dem Umlageprinzip. Das bedeutet, dass gesunde und gut verdienende Versicherte im Schnitt wesentlich mehr zahlen, als sie Leistungen in Anspruch nehmen. Dadurch finanzieren sie die Gesundheitskosten der älteren sowie kranken Versicherungsnehmer und geringer verdienenden, die weniger einzahlen.

In der PKV gilt hingegen das Kapitaldeckungsprinzip. Dabei findet eine statistische Verteilung von Risiko statt. Hier zahlen gesunde Versicherte für Kranke, allerdings nicht Junge für Alte oder Gut- für Geringverdiener.

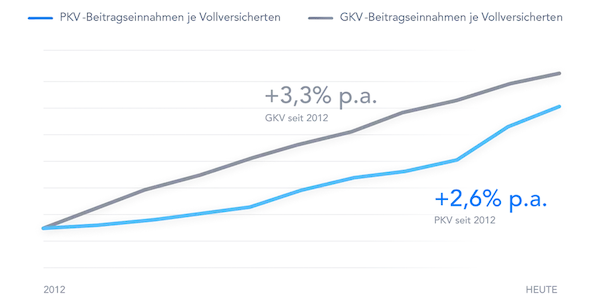

Besonders in Zeiten des demographischen Wandels ist das Umlageprinzip der GKV immer problematischer, da es mehr Alte und weniger Junge gibt. Als Folge daraus, sind in den letzten Jahren – anders als vermutet – die Beiträge der GKV stärker gestiegen, als die der PKV.

Sonderkündigungsrecht bei Beitragsanpassungen: So funktioniert’s

Auch zum Jahreswechsel 2022 haben viele private Krankenversicherer ihre Beiträge angepasst, darunter die Axa, Allianz, Gothaer, R+V, uniVersa, Signal Iduna, Hanse Merkur, Debeka, LVM, Generali, Continentale, Hallesche & Concordia.

Die Beiträge wurden im Schnitt um 4,1 Prozent, manche aber sogar um bis zu 12 Prozent erhöht. Wenn die private Krankenversicherung ihre Beiträge erhöht, haben Mitglieder die Möglichkeit, komplett unabhängig von der Mindestvertragslaufzeit, ihre Mitgliedschaft zu kündigen und sofort zu wechseln.

Die Kündigung muss bei diesem Sonderkündigungsrecht spätestens einen Tag vor Inkrafttreten der Preissteigerungen beim Anbieter vorliegen, um wirksam zu sein.

Bei einem Anbieterwechsel sollten aber unbedingt auch die Altersrückstellungen beachtet werden. Bei Verträgen ab dem Jahr 2009 können Altersrückstellungen bei einem Wechsel teilweise mitgenommen werden. Verträge vor dem Jahr 2009 verlieren hingegen die Altersrückstellungen bei einem Wechsel komplett.

ottonova: Die private Krankenversicherung mit den stabilsten Beiträgen

ottonova ist der Versicherer mit stabilen Beiträgen und ohne Beitragsanpassungen zum Jahreswechsel. Warum bleiben die Beiträge bei ottonova stabil und bei vielen Mitbewerbern nicht?

Wie bereits erwähnt, spielt der richtige Zinssatz eine wichtige Rolle. Eine Vielzahl der Versicherer rechnet mit einem Zinssatz von mehr als 2,5 Prozent. Dieser nicht marktgerechte Zinssatz führt dazu, dass die Beiträge durch nicht erzielte Renditen steigen. Dagegen rechnet ottonova direkt mit einem marktgerechten Zins von 1,25 Prozent, was dazu führt, dass die Beiträge stabil bleiben.

Neben stabilen Beiträgen erwarten dich bei ottonova viele weitere digitale Vorteile – ganz ohne den lästigen Papierkram. Du hast die Möglichkeit, direkt in deiner ottonova App, den Terminservice, Arzt-Video-Chats, Gesundheitsberatungen oder die Facharztsuche in Anspruch zu nehmen. Auch hast du Zugriff auf die blitzschnelle Rechnungserstattung innerhalb von 48 Stunden (Montag bis Freitag bei Rechnungen bis 500 Euro).

Dank der Beitragsentlastungskomponente trägst du außerdem aktiv zur Stabilität deiner Prämien bei: Wenn du heute etwas mehr Beitrag zahlst, sorgst du dadurch für das Alter vor, damit du ab dem 64. Lebensjahr bis zu 400 Euro sparst.

Bei ottonova ist der Wechsel deiner privaten Versicherung in nur sechs einfachen Schritten erledigt:

- Terminvereinbarung & Beratungsgespräch

- Antragsstellung über Beitragsrechner

- Gesundheitsfragen beantworten

- Versicherungsvertrag abschließen

- Kündigung deiner aktuellen Versicherung

- Konto in der App aktivieren und alle Vorteile genießen

Wenn du dich aktuell für einen Wechsel zu ottonova entscheidest, erhältst du zusätzlich einen 30 Euro Amazon-Gutschein. Überzeuge dich jetzt selbst von ottonova, dem Versicherer mit stabilen Beiträgen und digitalen Services.