Die Deutsche Kreditbank (DKB), oft als Haus- und Hofbank aller Vielreisenden bezeichnet, hat mal wieder an ihren Geschäftsbedingungen gefeilt. Nachdem erste Änderungen zur Automatengebühren-Erstattung bereits seit Juni 2016 gelten, gibt es nun zum 1. Dezember weitere Neuerungen. Hier sind noch einmal die wichtigsten Änderungen zusammengefasst.

Automatengebühren werden nicht mehr erstattet

Reisende haben die DKB vor allem aus einem Grund zu ihrer Lieblingsbank gewählt: Das Kreditinstitut erstattete seinen Kunden automatisch die an ausländischen Geldautomaten anfallenden Gebühren.

Gerade wer oft im Ausland unterwegs ist, kennt das Problem: Egal bei welcher Bank man Geld abheben möchte, oft wird eine saftige Gebühr draufgepackt. Gerade bei Vielreisenden wie Backpackern auf Weltreise oder digitalen Nomaden summieren sich da schon mal schnell die Kosten.

Die DKB war bis vor Kurzem die letzte Bank in Deutschland, die diese zusätzlichen Automatengebühren beim Abheben mit der hauseigenen Visa-Karte wieder erstattete.

Seit dem 1. Juni 2016 ist das nun vorbei. Zwar ist das Abheben von Bargeld im Ausland von Seiten der DKB weiterhin kostenlos, doch anfallende Automatengebühren bekommen Kunden nicht mehr zurück.

Was kann ich tun, um diese Gebühren zu umgehen?

In vielen Ländern lässt sich diese Gebühr tatsächlich einigermaßen begrenzen. Das Abheben von Bargeld an sich bleibt von Seiten der DKB ja weiterhin kostenfrei. Hier reicht es also , wenn ihr Automaten von Banken findet, die keine Gebühren erheben.

Schwierig wird das in Ländern wie beispielsweise Thailand oder den USA, in denen alle Automaten grundsätzlich diese Gebühr erheben. Hier kommen Reisende künftig nicht mehr um die Gebühr herum.

Die beste Vorgehensweise ist daher aktuell: Besser so viel Bargeld wie möglich auf einmal abheben anstatt häufig kleine Kleckerbeträge. Es ist sicher nicht ideal mit einem Haufen Bargeld in der Tasche herumzulaufen. Andererseits zahlt ihr so wenigstens nur wenige Male die Gebühren – und nicht alle zwei Tage.

Eine andere Variante, die euch eventuell die Gebühren ersparen kann, ist das bargeldlose Zahlen mit der Kreditkarte. Dazu mehr weiter unten, im Punkt „Aktiv- und Passivkunden“.

Gibt es andere deutsche Banken, die Automatengebühren für Kreditkarten erstatten?

Soweit ich weiß: Nein! Die ComDirect war vor der DKB die letzte Bank, die Fremdgebühren an ausländischen Bankautomaten noch erstattet hat. Das hat die Bank bereits zum 15. Februar 2016 eingestellt.

Um fair zu sein: Es ist erstaunlich, dass die DKB dieses Modell so lange aufrechterhalten hat, gerade in Anbetracht des langen Kampfes der Bank gegen die Sparkasse.

DKB wird zur Zwei-Klassen-Bank

Doch damit nicht genug. Zum 1. Dezember 2016 hat die DKB eine weitere weitreichende Änderung ihrer Geschäftsbedingungen vorgenommen. Ab dann nämlich werden Kunden in „Aktivkunden“ und „Passivkunden“ unterteilt.

Zwar hat die DKB auch schon vorher Kunden ablehnen können und war daher nie eine „Bank für alle”. Doch die Unterteilung in verschiedene Kontomodelle mit unterschiedlichen Leistungen ist neu.

Warum das neue System von „Aktiv“- und „Passivkunden“?

Zunächst einmal ändert sich nichts an der kostenlosen Kontoführung und der schnellen Abwicklung von Leistungen übers Internet. Die DKB möchte aber „substantielle Kunden“ belohnen.

Denn bisher haben anscheinend vor allem Reisende oft nur ein Zweitkonto bei der DKB, um ihre Kosten im Ausland niedrig zu halten. Für die DKB bedeutet das aber, dass nur geringe Geldbeträge auf den Kundenkonten liegen und nur wenige Transaktionen stattfinden. Mit anderen Worten: ein ziemliches Verlustgeschäft für die Bank.

Die neue Zweiteilung soll daher Kunden belohnen, die ihr DKB-Konto aktiv als Erstkonto nutzen.

Wer gilt als Aktivkunde?

Als „Aktivkunden“ gelten ab dem 1. Dezember 2017 alle Kunden, die einen monatlichen Geldeingang von mindestens 700 Euro aufweisen können. Es wird nicht gesagt, dass es sich dabei um Gehaltszahlungen handeln muss. So zählen also auch mehrere Überweisungen auf das Konto, solange diese Gutschriften die 700-Euro-Grenze im Monat überschreiten.

Die DKB hat angekündigt, künftig alle drei Monate zu prüfen, welche Kunden als Aktivkunden und welche als Passivkunden eingestuft werden. Das setzt die Hürde relativ niedrig, um sich als Aktivkunde aufwerten zu lassen.

Die Umstellung gilt für Neukunden unmittelbar ab dem 01.12.2016, für bestehende Kunden gilt eine Übergangsfrist. Sie sind ab dem Stichtag ein Jahr lang automatisch Aktivkunden.

Welche Vorteile bekommen Aktivkunden?

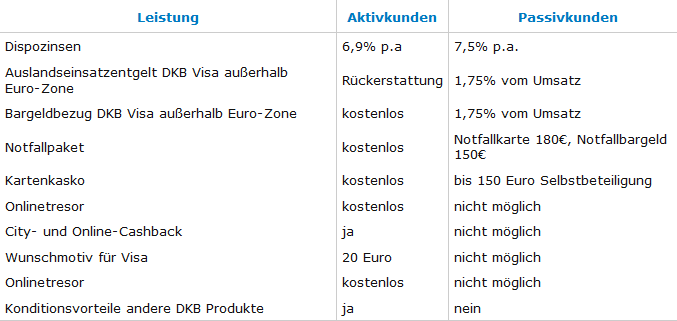

Für Aktivkunden ergeben sich eine Reihe von Vorteilen. Dazu gehören:

- Es fallen keine Gebühren für das Zahlen mit der Kreditkarte außerhalb der EU-Zone an.

Genau genommen erstattet die DKB die bisher fälligen 1,75 Prozent für Auslandszahlungen.

Das bedeutet damit aber auch, dass Reisende nun Trick 17 nutzen können. Wer die erwähnten Automatengebühren im Ausland umgehen möchte, kann als Aktivkunde stattdessen einfach mit der Kreditkarte zahlen.

In Ländern wie den USA, wo bargeldloses Zahlen die Norm ist, ist dies eine hervorragende Lösung. In Ländern wie Thailand, wo vielerorts nur Bargeld akzeptiert ist, ist diese Lösung nicht für alle Zahlungen möglich. Dennoch bietet sich auch hier die Möglichkeit, durch bargeldlose Zahlungen hin und wieder die Automatengebühren zu vermeiden.

- Die DKB führt eine Kartenkasko ein. Das ist eine Art Versicherung für Schäden, die bei Kartenverlust durch Missbrauch bis zur Sperrung auftreten.

Aktivkunden steht diese Leistung kostenfrei zur Verfügung, und sie ist auch nicht mit einer Selbstbeteiligung verbunden.

Hier könnt ihr nochmals die Unterschiede zwischen Aktiv- und Passivkunden in einer Übersicht vergleichen.

Welche Nachteile ergeben sich durch die neuen Regelungen?

Das untere Bargeldlimit beim Abheben mit der DKB-Visakarte wird von 10 Euro auf 50 Euro erhöht.

Damit ist der Marschplan der DKB klar: das Fördern von bargeldlosen Transaktionen gegenüber Bargeldanwendungen.

- Das 3D Secure-Verfahren von „Verified by Visa“ wird umgestellt.

Anstatt ein eigenes Passwort zu erstellen, muss das Passwort jetzt entweder per App (kostenfrei) oder per SMS (0,07 Euro) generiert werden. Das macht Onlinezahlungen damit kostspieliger für Kunden, die ihre Visazahlungen nicht mit einer App synchronisieren wollen.

Die alten sowie neuen Geschäftsbedingungen der DKB könnt ihr in einer detaillierten Auflistung hier nachlesen.

Wie steht ihr zu den neuen Geschäftsbedingungen der DKB? Was ändert sich damit für euch? Kennt ihr bessere Alternativen für Reisende? Nutzt unsere Kommentarfunktion für eure Meinungen!

Auch interessant: Währungschaos im Ausland? Geldspar-Tipps beim Umgang mit verschiedenen Währungen.